|

|

|

境内

上周A股延续弱势,主要股指全部下跌,个股涨跌各半。市场风格方面,各风格全面走弱,其中成长风格表现韧性,小盘股相对占优。市场成交额与换手率持续回落,上周A股日均成交额8,103亿元,较前一周缩量6.27%。北向资金上周大举流出,当周累计减仓178.88亿元;南向资金持续买入,上周累计净流入66.01亿港元,已连续16周净流入。

境外

在美国经济仍有韧性的背景下,美联储加息预期升温,道指上周表现偏弱,但纳指在芯片股带动下实现周线五连阳,当月累计涨超6%。

全球主要股票指数

近一年市场成交情况(亿元)

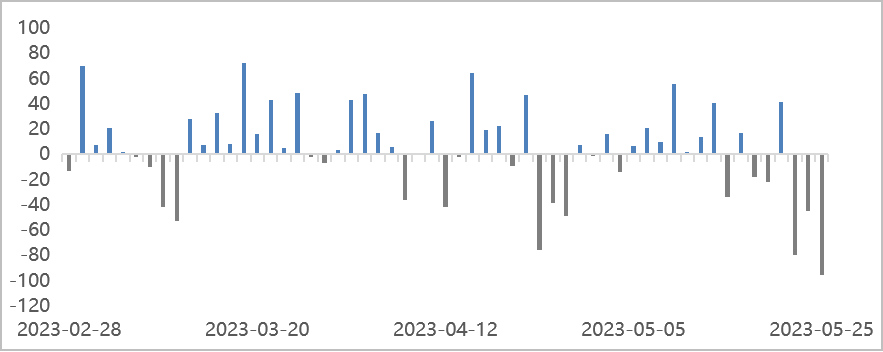

近3个月北向资金日度流向(亿元,RMB)

数据时间:2023年05月26日;数据来源:Wind 外贸信托

数据时间:2023年05月26日;数据来源:Wind 外贸信托

工业利润动能持续走弱,局部疫情复发,经济弱现实主导市场定价。此外,美国通胀风险抬头,叠加美债上限问题达成原则性协议,美联储加息预期有所回升。在国内经济悲观预期与海外流动性边际趋紧的背景下,市场情绪低迷,但市场调整已接近底部区间,低位布局更具配置性价比。

流动性方面

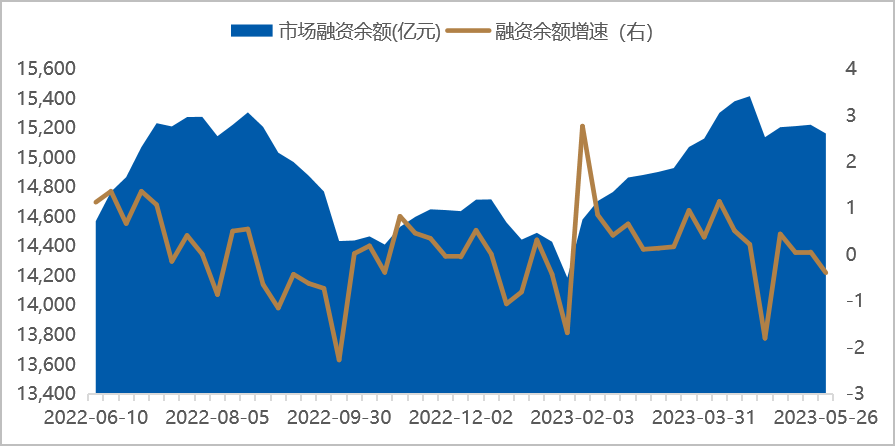

上周央行LPR报价继续持平,当周累计净投放580亿元,本周将有180亿元逆回购到期。市场资金方面,北向资金上周四净流出95.62亿元,创近7个月以来单日净卖出规模记录,当周累计减仓178.88亿元;上周A股市场主力资金净卖出731.75亿元,连续第7周净流出;市场资金净流入最大的行业依次是公用事业、通信、轻工制造;股票型ETF上周场内净申购159.59亿元,为连续第7周净申购;杠杆资金有所收缩,截至上周五融资余额为15,164.42亿元,当周累计融资净流出59.19亿元。

A股市场融券余额与增速

数据时间:2023年05月26日;数据来源:Wind 外贸信托

数据时间:2023年05月26日;数据来源:Wind 外贸信托经济复苏方面

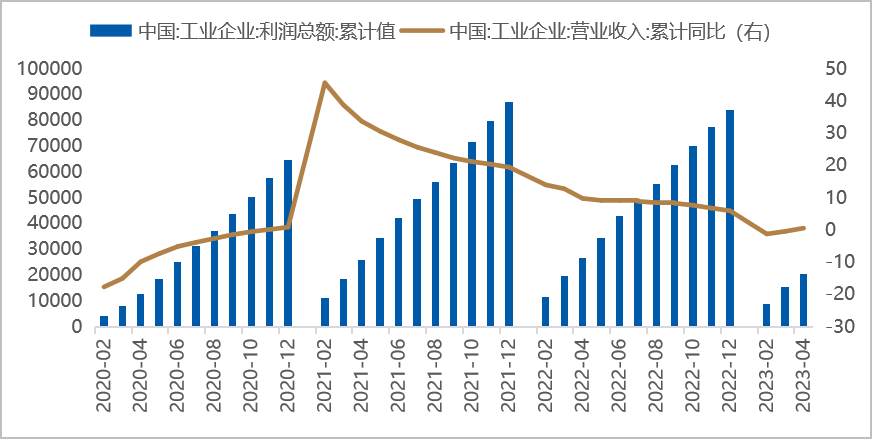

利润动能走弱。2023年1-4月,全国规模以上工业企业实现利润总额20,328.8亿元,同比下降20.6%,自2022年7月以来连续10个月负增长,降幅较一季度收窄0.8个百分点;4月规模以上工业企业利润同比下降18.2%(3月为-19.2%)。如果剔除掉去年同期的低基数影响,动能转弱趋势仍旧明显,其中价格和利润率仍是主要拖累。

工业企业利润动能持续走弱

数据时间:2023年05月27日;数据来源:Wind 外贸信托

数据时间:2023年05月27日;数据来源:Wind 外贸信托海外因素方面

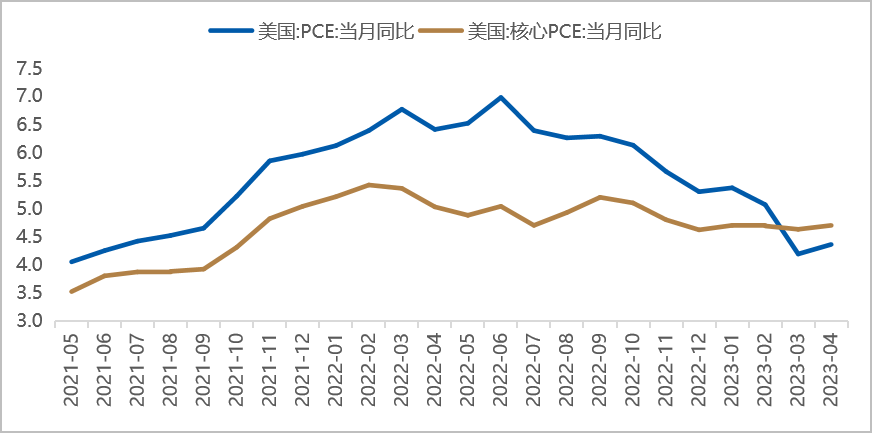

美国4月PCE物价指数同比上涨4.4%,高于预期值4.3%,高于前值4.2%。美联储最爱通胀指标——剔除食物和能源后的核心PCE物价指数同比增长4.7%,超出预期4.6%,前值为4.6%;环比上涨0.4%,前值和预期值为0.3%,核心PCE环比连续三个月下降后重新反弹,说明美国通胀水平的反弹风险重新抬头,或将倒逼美联储继续加息。此外,美国债务上限僵局顾虑消散,这可能为美联储再次加息扫清了道路。

美国4月PCE物价指数略超预期

数据时间:2023年05月26日;数据来源:Wind 外贸信托

数据时间:2023年05月26日;数据来源:Wind 外贸信托复苏是后疫情时代国内经济与资本市场的主线,将是贯穿于2023年全年的关键词。

市场经过前期显著的时空调整已处于价值投资区间,国内经济生活逐步回归常态与居民可配置资产逐渐向权益迁移是支撑中长期看好的逻辑,结构性行情将继续成为市场常态,市场整体依然在按照长期慢牛的路线图上进行施工。

全球经济衰退带来的机遇与挑战并存以及中美竞争重塑关系是决定市场表现的长期因素,宽货币和宽信用的边际节奏与力度以及美联储加息进展是影响市场情绪的短期因素,而地缘冲突、国内经济复苏节奏与市场预期的偏差放大了短期因素的影响。上述因素的出现会加大市场整体的波动幅度,短期的市场波动反倒带来更好的布局机会。让时间成为配置决策的好友。