|

|

|

投资研报

“高能量密度+低成本”,动力电池正在步入高镍时代!机构高呼高镍电池远期成本将趋近铁锂电池,这些产业链龙头正加速布局(名单)

高端铝材需求进入爆发期!汽车铝化率加速提升,交通用铝将成为铝材第一大应用领域,这些国产龙头已跻身波音和空客合格供应商(名单)

锂电化加速,动力电池产能仍有较大缺口!锂电设备兼具强β+强α属性,这些低估值锂电设备龙头已具备卓越的全球竞争力(名单)

下一个类手机终端市场!科技巨头重点关注的大赛道!解锁上游供应格局,两条主线掘金受益股(名单)

关注煤炭、钢铁等过剩产业债投资机会——海通固收信用债周报 (姜珮珊、王冠军、张紫睿、周雨昕)

来源:珮珊债券研究

概要:

行业利差监测与分析:1)本周债市信用利差分化。具体来看,等级利差分化,期限利差走扩。2)产业债与城投债利差分化。本周城投债利差收窄;产业债与城投债利差分化,AA等级城投表现显著好于产业债。3)行业横向比较:高等级债中,钢铁、有色金属是利差最高的两个行业。AAA级钢铁行业中票平均利差为113BP,AAA级有色金属行业中票平均利差88BP。其次是商业贸易,其利差为61BP。医药生物是平均利差最低的行业,目前为30BP。

一周市场回顾:一级净供给减少,一级市场收益率下行为主。本周主要品种信用债一级市场净供给-0.78亿元,较前一个交易周(7月26日-7月30日)的287.01亿元有所减少。二级交投增加,收益率下行为主。

一周评级调整及违约情况回顾:本周有2项信用债主体评级上调,涉及主体为兴业银行股份有限公司、招商银行股份有限公司。有2项信用债主体评级下调,涉及主体为温氏食品集团股份有限公司、江苏中天科技(维权)股份有限公司。新增违约债券4只,分别为18晟晏01、16文化01、18西藏租赁债01、H8泰禾01。本周无新增违约主体。

信用债:关注煤炭、钢铁等过剩产业债投资机会。央行等五部委正式发布评级行业新规。其中提及“2022年底建立并使用能够实现合理区分度的评级方法体系”,就此,我们认为未来国内评级体系将会打破发债主体债项AAA/AA+/AA三维符号的格局,信用等级更加多样化进而拉开评级区分度,最终与国际评级体系接轨,此外可以预见评级机构当前及未来一段时间内将会持续细化与优化评级模型满足监管要求。信用债策略方面,建议关注煤炭、钢铁等过剩产业债券配置机会。当前城投债抱团现象加剧,从风险与收益配比角度考虑,城投债投资性价比继续降低,继续下沉性价比已然不高;另一方面,年初至今华夏幸福、蓝光发展等规模型房企接连债券违约,近期龙头房企被动去杠杆过程中造成的资金链紧绷与信用事件风波不断,我们认为,地产主体尤其民营高杠杆房企下半年债券风险实属较高。反观年初至今的大宗一直处于景气度高点,煤企、钢企现金流及盈利状况改善状况明显,去年永煤违约事件又为国有过剩产业主体债务管控敲响了警钟,此外其利差依然处于性价比较高阶段,我们认为当前可以适当关注煤炭、钢铁等过剩产业债券的投资机会,尤其关注债券再融资情况逐步好转的具备区域重要性的国有过剩产业主体。

--------------------

1.行业利差监测与分析

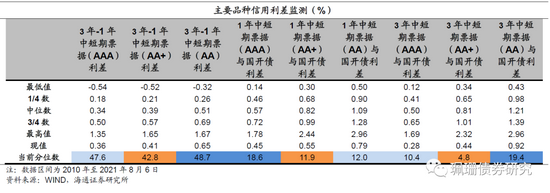

1.1信用利差分化

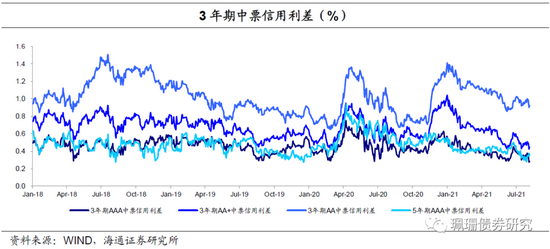

本周债市信用利差分化。具体来看,截至8月6日,3年期AAA等级中票信用利差为28BP,较上周末下行10BP,5年期AAA等级中票信用利差为35BP,较上周末上行1BP;3年期AA+等级中票信用利差为44BP,较上周末下行7BP,5年期AA+等级中票信用利差为57BP,较上周末上行3BP;3年期AA等级中票信用利差为92BP,较上周末下行8BP,5年期AA等级中票信用利差为117BP,较上周末上行2BP。

1.2等级利差分化,期限利差走扩

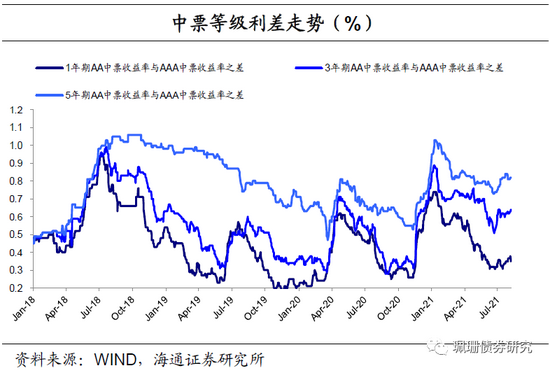

信用债等级利差分化。具体来看,截至8月6日,1年期短期品种AA级与AAA级中票利差为35BP,较上周末下行2BP;3年期AA级与AAA级中票利差为64BP,较上周末上行2BP;5年期AA级与AAA级中票利差为82BP,较上周末上行1BP。

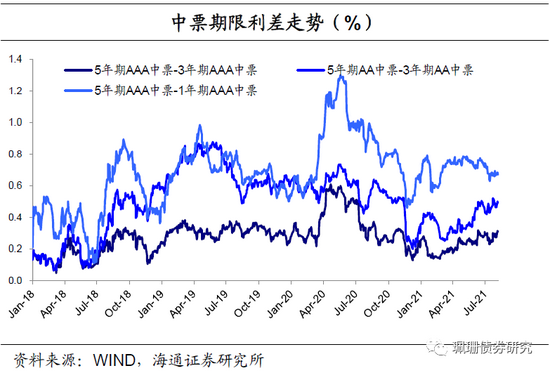

信用债期限利差走扩。具体来看,截至8月6日,5年期和3年期的AAA中票期限利差为31BP,较上周末上行3BP;5年期和3年期的AA中票期限利差为49BP,较上周末上行2BP;5年期和1年期AAA中票的期限利差为67BP,与上周末基本持平。

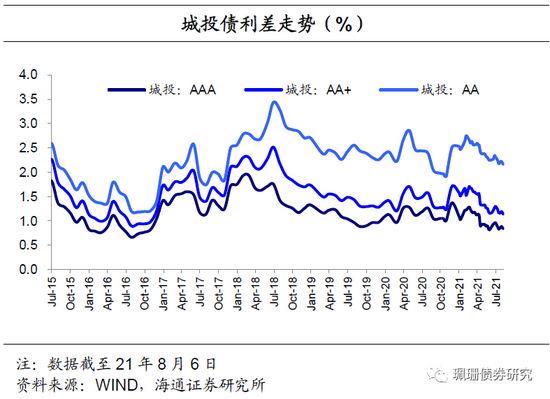

1.3城投债:产业债与城投债利差分化

城投债利差收窄。具体来看,截至8月6日,城投债AAA级利差为84BP,较上周末下行5BP;城投债AA+级利差为113BP,较上周末下行6BP;城投债AA级利差为216BP,较上周末下行6BP。

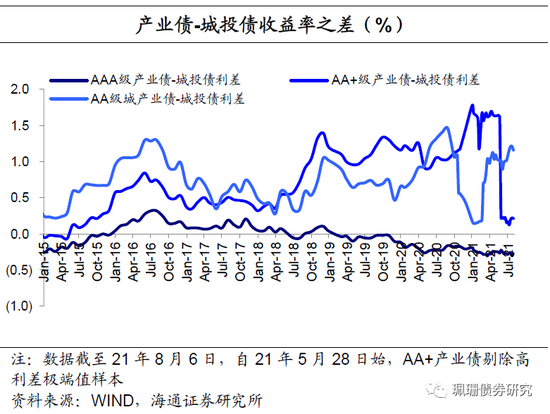

产业债与城投债利差分化,AA等级城投表现显著好于产业债。具体来看,截至8月6日,本周AAA级产业债-城投债利差目前在-28BP,较上周末下行1BP;AA+级产业债-城投债利差目前在20BP左右,较上周末下行1BP;AA级产业债-城投债利差目前在117BP左右,较上周末上行1BP。

1.4钢铁、采掘:行业利差收窄,超额利差走扩

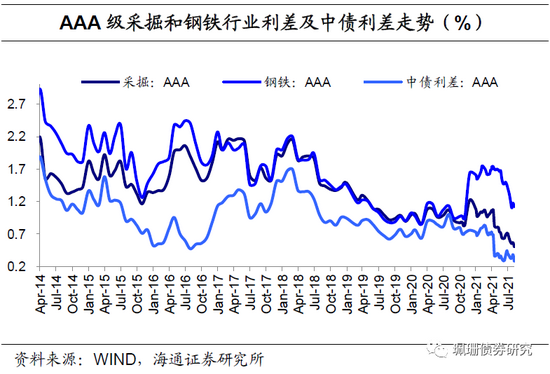

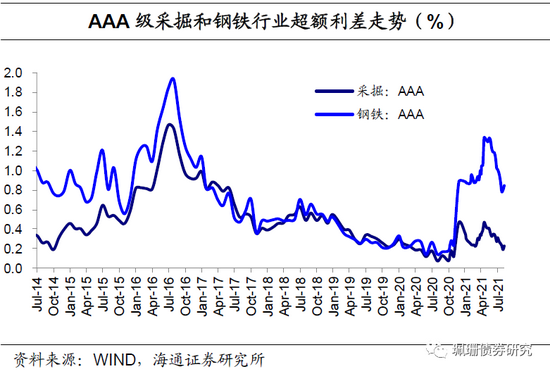

钢铁、采掘行业利差收窄,超额利差走扩。具体来看,截至8月6日,AAA级钢铁债信用利差平均为113BP,较上周末下行5BP;AAA级采掘债(主要是煤炭开采)信用利差平均为51BP,较上周末下行6BP;AAA级钢铁债超额利差为85BP,较上周末上行5BP;AAA级采掘债超额利差为23BP,较上周末上行4BP。

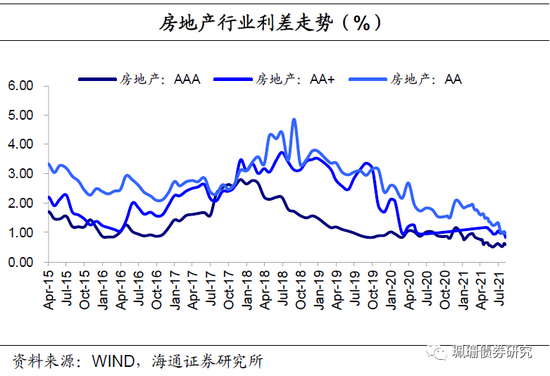

1.5地产行业:信用利差收窄,超额利差走扩

地产行业信用利差收窄。具体来看,截至8月6日,AAA级房地产行业信用利差58BP,较上周末下行5BP。AA级房地产行业信用利差95BP,较上周末下行7BP。

地产行业超额利差走扩。具体来看,截至8月6日,AAA级地产行业超额信用利差为30BP,较上周末上行5BP。AA级地产行业超额信用利差为3BP,较上周末上行1BP。

1.6行业利差横向比较

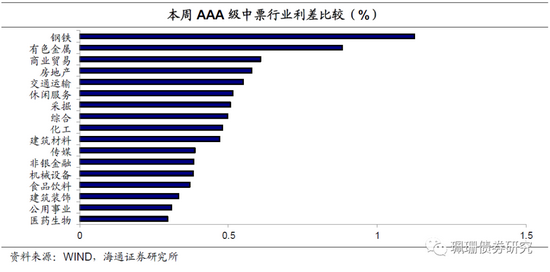

高等级债中,钢铁、有色金属是利差最高的两个行业。AAA级钢铁行业中票平均利差为113BP,AAA级有色金属行业中票平均利差为88BP。其次是商业贸易、房地产、交通运输行业,其利差分别为61BP、58BP和55BP。医药生物是平均利差最低的行业,目前为30BP。

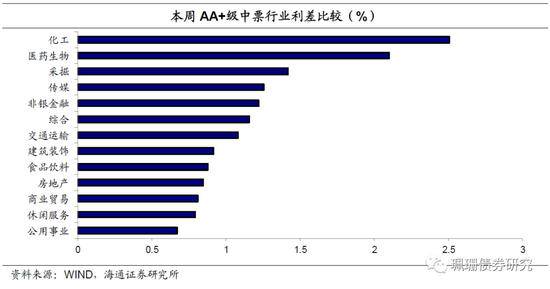

中等级债券中,化工利差最高,其次为医药生物、采掘行业,其中AA+等级化工行业利差为250BP,医药生物行业利差则是落在210BP。而AA+等级采掘行业利差则为142BP。最后,公用事业、休闲服务、商业贸易行业利差水平相对最低,分别为67BP、79BP、81BP,和化工行业信用利差均在160BP以上。

2.一级市场:净供给减少,估值收益率下行为主

2.1净供给减少

根据Wind统计,本周短融发行713.9亿元,到期1048.6亿元,中票发行523.5亿元,到期550.1亿元;企业债发行51.1亿元,到期80.2亿元;公司债发行772.1亿元,到期382.4亿元。本周主要信用债品种共发行2060.56亿元,到期2061.34亿元,净供给-0.78亿元,较前一个交易周(7月26日-7月30日)的287.01亿元有所减少。

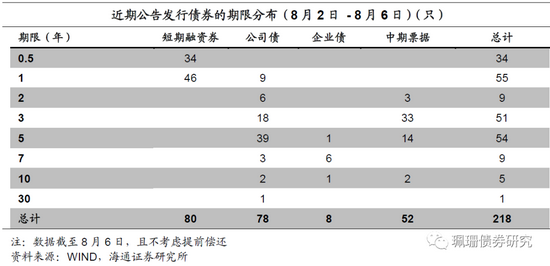

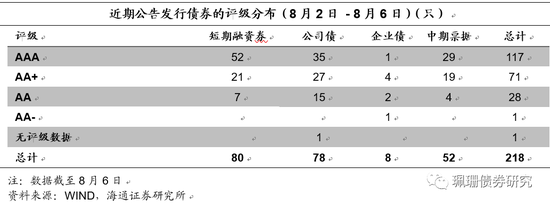

从主要发行品种来看,本周共发行短融超短融80只,中期票据52只,公司债发行78只,企业债发行8只,发行数量较前一周有所减少。从发行人资质来看,AAA等级发行人占比最大为53.67%。从行业来看,建筑业发行人占比最大为24.31%,其次为综合类发行人,占比为22.02%。在发行的218只主要品种信用债中,有25只城投债,占比约11.47%,发行数量比上周有所减少。

2.2估值收益率下行为主

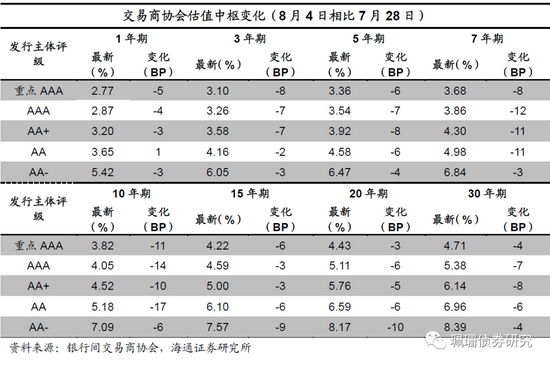

相比7月28日协会估值,本周(8月4日)信用债估值收益率下行为主。

具体来看,1年期品种中,重点AAA等级收益率下行5BP,AAA等级收益率下行4BP,AA+等级收益率下行3BP,AA等级收益率上行1BP,AA-等级收益率下行3BP。3年期品种中,重点AAA等级收益率下行8BP,AAA、AA+等级收益率均下行7BP,AA等级收益率下行2BP,AA-等级收益率下行3BP;5年期品种中,重点AAA等级收益率下行6BP,AAA等级收益率下行7BP,AA+等级收益率下行8BP,AA等级收益率下行6BP,AA-等级收益率下行4BP。

7年期品种中,重点AAA等级收益率下行8BP,AAA等级收益率下行12BP,AA+、AA等级收益率均下行11BP,AA-等级收益率下行3BP。10年期品种中,重点AAA等级收益率下行11BP,AAA等级收益率下行14BP,AA+等级收益率下行10BP,AA等级收益率下行17BP,AA-等级收益率下行6BP;15年期品种中,重点AAA等级收益率下行6BP,AAA、AA+等级收益率均下行3BP,AA等级收益率下行6BP,AA-等级收益率下行9BP;20年期品种中,重点AAA等级收益率下行3BP,AAA等级收益率下行6BP,AA+等级收益率下行5BP,AA等级收益率下行6BP,AA-等级收益率下行10BP;30年期品种中,重点AAA等级收益率下行4BP,AAA等级收益率下行7BP,AA+等级收益率下行8BP,AA等级收益率下行6BP,AA-等级收益率下行4BP。

3.二级市场:交投增加,收益率下行为主

本周主要信用债品种(企业债,公司债,中票,短融)共计成交4842.06亿元,较前一周4512.03亿元的成交额增加了330.03亿元。

3.1银行间市场:收益率下行为主

3.1.1中票短融:收益率下行为主

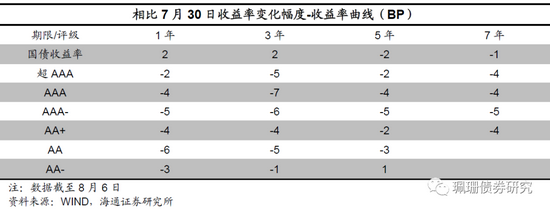

本周国债收益率分化。具体来看,1年期国债收益率上行2BP,3年期国债收益率上行2BP,5年期国债收益率下行2BP,7年期国债收益率下行1BP。

中票短融收益率下行为主。具体来看,1年期品种中,超AAA等级收益率下行2BP,AAA等级收益率下行4BP,AAA-等级收益率下行5BP,AA+等级收益率下行4BP,AA等级收益率下行6BP,AA-等级收益率下行3BP;3年期品种中,超AAA等级收益率下行5BP,AAA等级收益率下行7BP,AAA-等级收益率下行6BP,AA+等级收益率下行4BP,AA等级收益率下行5BP,AA-等级收益率下行1BP;5年期品种中,超AAA等级收益率下行2BP,AAA等级收益率下行4BP,AAA-等级收益率下行5BP,AA+等级收益率下行2BP,AA等级收益率下行3BP,AA-等级收益率上行1BP;7年期品种中,超AAA、AAA等级收益率均下行4BP,AAA-等级收益率下行5BP,AA+等级收益率下行4BP。

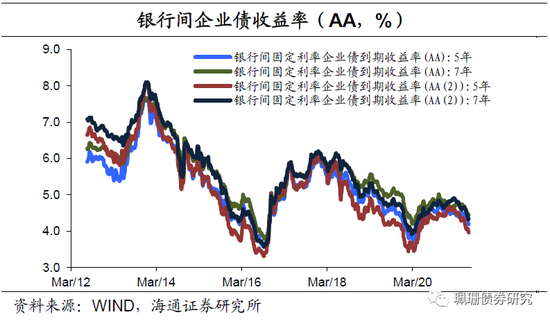

3.1.2企业债:收益率下行为主

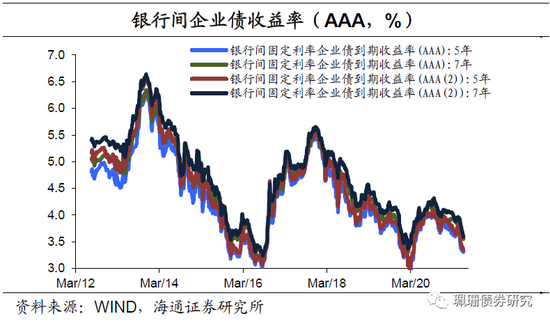

本周银行间企业债收益率下行为主。5年期AAA(城投债)收益率下行3BP,5年期AAA(2)(城投债)收益率下行6BP,7年期AAA(城投债)收益率下行3BP,7年期AAA(2)(城投债)收益率下行7BP。5年期AA(城投债)收益率下行3BP,5年期AA(2)(城投债)收益率下行9BP,7年期AA(城投债)、7年期AA(2)(城投债)收益率均下行3BP。

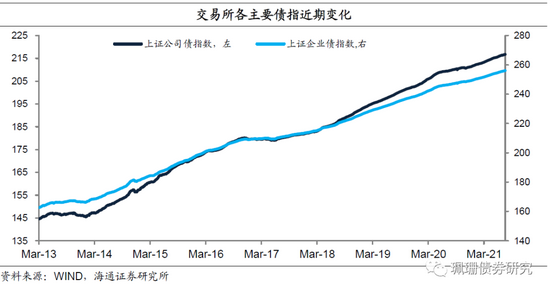

3.2交易所市场:指数走势微涨

本周交易所债券市场中的公司债与企业债指数均微涨,相比前一周上证企业债指数上行0.09%,上证公司债指数上行0.07%。

4. 本周评级调整及违约情况回顾

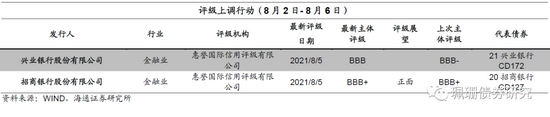

本周有2项信用债主体评级上调,有2项信用债主体评级下调,与上周相比,主体评级上调和下调数量均有所减少。

本周评级上调的发行人共2家,分别为兴业银行股份有限公司、招商银行股份有限公司。

兴业银行股份有限公司,非城投平台,来自金融业,惠誉评级于8月5日将公司评级由BBB-上调为BBB,评级上调原因为近年来兴业银行信贷规模稳步扩大,受益于该行将其战略重心从非贷款类资产转向传统银行信贷,继而提高了该行的相对重要性(尤其是按揭贷款和存款市场份额)。这可能导致该行在即将公布的国内系统重要性银行名单中位列较高的组别,超过部分股份制银行。

招商银行股份有限公司,非城投平台,来自金融业,惠誉评级于8月5日维持公司BBB+主体评级,将公司评级展望由“稳定”调整为“正面”,评级上调原因为惠誉预期政府支持招商银行的意愿强于其他中型银行,除该行的所有权结构优势以外,该行拥有领先的零售业务且规模位居中型银行榜首。

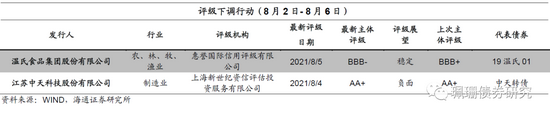

本周评级下调的发行人共2家,分别为温氏食品集团股份有限公司、江苏中天科技股份有限公司。

温氏食品集团股份有限公司,非城投平台,来自农、林、牧、渔业,惠誉评级于8月5日将公司评级由BBB+下调为BBB-,评级展望为“稳定”。

江苏中天科技股份有限公司,非城投平台,来自制造业,新世纪资信于8月4日维持公司AA+主体评级,将公司评级展望由“稳定”调整为“负面”,评级下调原因为公司存在部分高端通信业务相关合同执行异常,相关资产的风险计提将对公司整体财务质量造成一定负面影响。

本周新增违约债券4只,分别为18晟晏01、16文化01、18西藏租赁债01、H8泰禾01。具体来看:

18晟晏01违约本金0.54亿元,发行主体为宁夏晟晏实业集团有限公司,违约原因为发行人2020年度收入、利润大幅度下滑,目前流动性较为紧张。

16文化01违约本金2.16亿元,发行主体为上海新文化传媒集团股份有限公司,违约原因为公司流动性紧张。

18西藏租赁债01违约本金30亿元,发行主体为西藏金融租赁有限公司,违约原因为公司流动性紧张。

H8泰禾01违约本金15亿元,发行主体为泰禾集团股份有限公司,违约原因为公司流动性紧张。

本周无新增违约主体。

5.信用债:关注煤炭、钢铁等过剩产业债投资机会

央行等五部委正式发布评级行业新规。8月6日,中国人民银行、国家发展改革委、财政部、银保监会、证监会正式发布《关于促进债券市场信用评级行业健康发展的通知》,就加强评级方法体系建设、提升评级质量和区分度等方面正式出台相关规定,其中重点提及:

1)信用评级机构应当长期构建以违约率为核心的评级质量验证机制,2022年底前建立并使用能够实现合理区分度的评级方法体系;

2)除企业并购、分立等正常商业经营的原因引起的评级结果调整之外,信用评级机构一次性调整信用评级超过三个子级(含)的,信用评级机构应当立即启动全面的回溯检验;

3)信用评级机构应当单独披露受评主体个体信用状况,最终评级结果考虑外部支持的,应当提高对外部支持因素的分析和披露质量;

4)鼓励发行人选择两家及以上信用评级机构开展评级业务,继续引导扩大投资者付费评级适用范围,在债券估值定价、债券指数产品开发及质押回购等机制安排中可以参考投资者付费评级结果。

本次正式意见稿是3月份征求意见稿的合理完善与补充,其中提及“2022年底建立并使用能够实现合理区分度的评级方法体系”,就此,我们认为未来国内评级体系将会打破发债主体债项AAA/AA+/AA三维符号的格局,信用等级更加多样化进而拉开评级区分度,最终与国际评级体系接轨,此外可以预见评级机构当前及未来一段时间内将会持续细化与优化评级模型满足监管要求。

信用债策略方面,建议关注煤炭、钢铁等过剩产业债券配置机会。当前城投债抱团现象加剧,从风险与收益配比角度考虑,城投债投资性价比继续降低,继续下沉性价比已然不高;另一方面,年初至今华夏幸福、蓝光发展等规模型房企接连债券违约,近期龙头房企被动去杠杆过程中造成的资金链紧绷与信用事件风波不断,我们认为,地产主体尤其民营高杠杆房企下半年债券风险实属较高。反观年初至今的大宗一直处于景气度高点,煤企、钢企现金流及盈利状况改善状况明显,去年永煤违约事件又为国有过剩产业主体债务管控敲响了警钟,此外其利差依然处于性价比较高阶段,我们认为当前可以适当关注煤炭、钢铁等过剩产业债券的投资机会,尤其关注债券再融资情况逐步好转的具备区域重要性的国有过剩产业主体。